41城成交环比下滑24%,供应偏紧、观望渐浓是主因

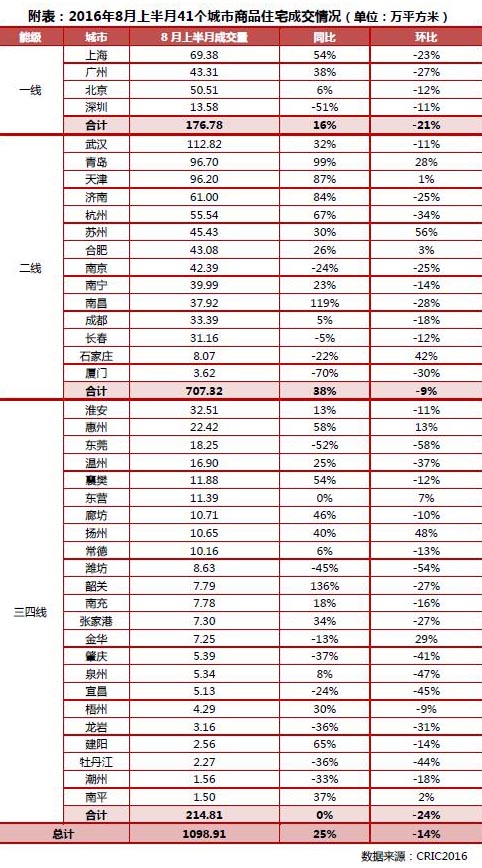

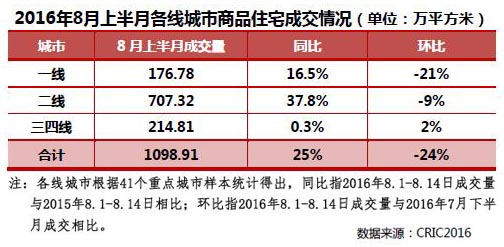

根据我们对41个重点样本城市的监测数据统计,从商品住宅成交面积环比来看,2016年8月上半月三四线重点城市商品住宅成交面积环比上涨2%;其后14个二线城市跌幅为9%;一线城市则跌幅较大,环比下跌21%。

现象背后,主要有三个原因导致整体成交下滑:一,前期重点城市市场过于火热,提前透支部分需求;二,7、8月传统属于销售淡季,并且市场供应量偏紧;三,市场观望情绪浓郁,主要来自房价过快上涨以及信贷政策收紧。

需要指出的是,尽管二线城市市场处于前期冲高回落的调整期,但成交量绝对值仍普遍大幅高与去年同期,即使未来成交再进行调整,整体成交规模超过去年问题不大。

苏州“末班车”效应明显,供应缺、信贷紧致厦门成交同环比锐减

8月上半月市场亮点仍聚焦二线城市,成交量涨跌不一,分化进一步加剧。一方面苏州、合肥、青岛、天津、市场持续火爆,成交同、环比皆上涨,其中青岛8月第二周成交量创近一年周成交新高,苏州成交45.53万平方米,环比上涨56%,同比增加三成;另一方面,杭州、南京、济南、厦门、长春、南昌等成交回落较快,环比跌幅都在30%左右,其中南京成交量同、环比皆下跌25%左右。

厦门8月上半月成交量同环比分别下跌70%和30%,是二线城市中下滑幅度最大的城市。市场无房可卖以及信贷政策收紧是影响成交下滑的主因。根据CRIC数据显示,截止7月,厦门供求比为0.2,库存仅212万平方米,同比下滑31%,消化周期为6.5个月,成交继续缩量为大概率事件。

苏州、南京均在上周四出台调控新政,从新政出台后成交情况来看,南京目前没有太大变化,主要是南京新政主要集中在供给侧,在需求端调控较为温和,对市场几无影响;而苏州则在新政出台当天显现“末班车”效应,8月11日成交量高达6.5万平方米,创下今年以来日度成交新高,“限购”、“限贷”双管齐下,对市场造成一定恐慌。整体来看,两个城市政策收紧相较此前深圳、上海来说仍比较“宽松”,并且苏州在经历了长时间成交下跌后,成交量已经处在相对低谷,再继续下跌可能性不大,而南京在地王预期的推动下,仍将会保持量稳价升的格局。

综上所述,8月上半月各城市市场相较于7月“平稳有余而亮点不足”,因城施策也使得热点二线城市走势不一,8月淡季仍将持续。但随着企业逐步加大供应量,以及两个月的调整和恢复,在鼓励房地产稳定健康发展以及去库存的主旨下,“金九银十”销售回暖仍值得期待。