10月楼市密集调控前,房地产市场表示如何?

10月19日上午,国家统计局公布了1-9月份全国房地产开发投资和销售数据。数据显示,9月房地产开发投资、销售、房企购置土地面积、到位资金、去库存等各项增速均呈现上升态势。

国家统计局新闻发言人、国民经济综合统计司司长盛来运表示,根据初步测算,三季度房地产对经济增长的贡献率在8%左右。

中原地产首席分析师张大伟认为,整体看,本轮房地产市场的火爆在9月份达到了历史顶点。但随着22个城市落地调控政策,预计10月开始市场将明显降温,信贷如果收紧,未来市场将快速告别价格过快上涨,预计4季度市场将平稳回落。

前三季度房地产市场高位运行

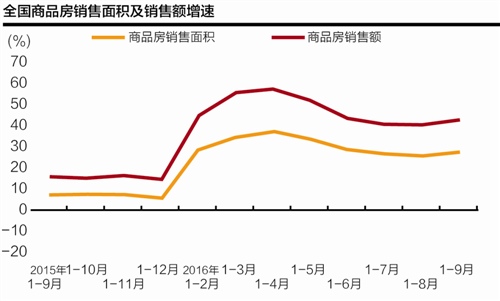

统计数据显示,1-9月,房地产市场出现供需两旺。

投资层面,前三季度,全国房地产开发投资74598亿元,同比名义增长5.8%,增速比1-8月份加快0.4个百分点。

销售层面,前三季度,全国商品房销售面积105185万平方米,同比增长26.9%。商品房销售额80208亿元,同比增长41.3%,其中住宅销售额增长43.2%。

中国指数研究院数据显示,前三季度,50个代表城市,新房住宅月均成交约3640万平方米,同比增长超三成,绝对量为历史同期最高水平。

市场火热,也显著带动了去化速度。9月末,全国商品房待售面积比6月末减少1804万平方米,达到69612万平方米。连续7个月下降后,房地产库存年内首次“破七”。

统计显示,截至9月末,20个代表城市可售面积约11220万平方米,同比下降35.5%,绝对量处近五年最低水平,库存消化时间缩短至6.7个月。

重庆大学建设管理与房地产学院院长刘贵文表示,过去一段时间,宽松的货币政策和信贷政策,使要素集中的一二线城市起到了良好的去库存效果。同时,其资金外溢效应,也帮助缓解了部分三四线城市库存压力。

调控紧缩效应将显现

随着各地房地产调控带来的紧缩效应显现,业界认为,预计投资和投机需求会快速回落,房贷增量也会逐月回落,10月开始市场将明显降温。

信贷支持是本轮楼市上重要支撑。10月18日央行发布的数据显示,1月至9月,个人住房贷款增加3.63万亿元,同比多增1.8万亿元。

其中,9月个人住房贷款新增4759亿元,同比多增2055亿元。1月至9月,个人住房贷款增量在各项贷款增量中的占比为35.7%。

房企对居民购房资金的依赖程度也在不断走高。目前,定金及预收款与个人按揭贷款,在房企到位资金中的比重已超过45%。

有中型上市房企管理层人士向21世纪经济报道记者表示,尽管目前房地产企业手中现金充裕,但监管层出于稳定土地市场和楼市的考虑,必然会适当收紧流向房企的资金。

10月19日央行上海总部召开会议,要求商业银行严格执行限贷政策,密切关注房贷集中度,也被认为是各地开始调整信贷政策的一大信号。

新城控股集团有限公司副总裁欧阳捷认为,随着热点城市调控,短期销售量下降,对大房企影响不大,后期拿地会相对谨慎,小企业则可能会减少新开工、土地储备和投资,以保持手中的现金流。如果当前政策延续到明年下半年,房企资金紧张的局面可能会出现。

去库存方面,欧阳捷认为,虽然去库存数字不少,但由于各种原因,实际上形成了错配,去库存仍需漫长过程。

“今年一二线城市库存消耗很大,不仅待售面积急剧下降,而且去年以来每月新开工面积均低于销售面积,最多的月份差额达到4500万平米,土地成交面积也在下滑,1-9月比去年同期减少了17%。而土地政策又在向中小城镇倾斜,在三四线城市土地供应不大幅缩减的状态下,去库存可能将是一个非常漫长的过程。”欧阳捷说。

刘贵文也认为 ,在一二线城市密集调控、信贷政策收紧的背景下,三四线城市还需寻找新的去库存动力。