无论是从CRIC数据监测或是统计局数据来看,9月住宅市场都交出了一份非常光鲜亮丽的答卷,一手住宅成交高度活跃,部分城市二手住宅成交也再创新高。不过,十月伊始热点城市紧缩调控政策接连出台,新政对一手住宅成交量造成冲击同时,预计10月二手住宅交易量出现下滑也在所难免。

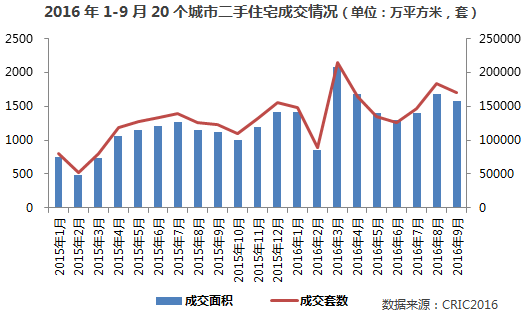

20城成交总量环比下滑7%,多数城市同比上涨显著

9月,受上海二手住宅交易量高位回落的拖累,CRIC监测的20个城市二手住宅成交量未能延续此前连续上升的势头。二手住宅共成交1572.39万平方米,环比下降6.5%,同比增长39.68%,单月成交量仍在近一年成交平均值之上,20个城市总成交套数160021套,环比下跌7.23%,同比上涨37.65%。

具体来看,9月二手住宅交易市场“冷热不均“,各城市环比涨跌互现,上海、深圳、厦门、东莞、重庆等5个城市交易量环比下跌,其中上海跌幅达36%。同比来看,多数城市成交量仍好于去年同期,北京、成都、郑州等同比涨幅均超过50%,而无锡、杭州、天津涨幅逾8成。

京、沪以38%面积占比领衔交易量榜首,刚需及首改依旧是市场主力

从城市成交榜来看,9月京、沪成交量仍占总量的38%,而南京成交突破100万平方米,首次跻身二手住宅成交TOP4。值得注意的是,9月无锡二手住宅成交环比上涨48.20%,同比也翻了两番,单月74万平方米的成交量几乎与其新房成交相差无几(9月无锡一手住宅成交90万平方米),市场热度可见一斑。

从成交结构来看,9月京、沪、杭三成二手房需求仍集中90平方米以下,三城占比均在40%左右。值得注意的是,上海刚改住房交易量占比逐步走低,而180㎡以上面积段成交量达到48.70万平方米,市场占有率上涨至17%,较8月份继续上涨7个百分点。

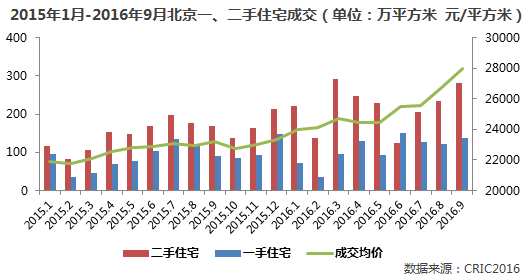

北京成交量连续4个月量价齐升,9月均价环比再涨5%

北京是全国二手住宅成交规模仅次于上海的城市,自2016年5月以来,其二手住宅交易量持续4个月上涨,9月成交面积高达280万平方米,仅次于今年三月份,为年内第二高点,环比增长20%,同比更是大增67%。另外,近两月二手房成交均价直线提升,且有加快的趋势,9月份成交均价升至27979元/平方米,环比上涨5%,同比上涨21%。

政策收紧将致四季度二手住宅成交继续下滑

我们认为,9月份二手住宅成交下滑主要是受到上海交易量冲高回落的影响,而大部分城市,尤其是此前一手住宅市场较热的南京、天津、苏州、郑州等城市二手市场活跃度仍较高,但不乏受到政策出台前“末班车效应”导致购房者提前入市等因素影响。

随着热点城市接连房地产调控收紧,部分城市“限购”、“限贷”组合出击。需求基数的削减(限购)、购房成本的提升(限贷),以及前期政策叠加,将加大市场观望情绪。而住建部、发改委、银监会齐发声,无疑更坐实接下来市场将迎来短期的调整,新政在拖累四季度一手住宅成交量回落的同时,也将对二手住宅成交产生冲击,四季度二手住宅“量跌”为大概率事件。