锂电行业又一千亿级市场正在路上!而此市场即指锂电设备行业。

(本文来源:微信公众号“起点锂电大数据”ID:weixin-lddsj)

据起点研究预测,今年该市场在全球范围将会达到千亿规模,国内市场将会达到700亿以上。

从国内1月动力电池装机量来看,排名TOP10的企业分别是宁德时代、比亚迪、中创新航、国轩高科、蜂巢能源、亿纬锂能、孚能科技、欣旺达、捷威动力、塔菲尔。以上企业占据市场95%的份额,除此以外,例如多氟多、瑞浦能源、鹏辉、河南锂动等企业也在持续发力。也就是说,未来锂电设备订单90%以上都会来自这些企业。

在锂电设备端,各大电池企业也已经提前锁定设备厂的产能,例如蜂巢能源,开年来已经下放2次设备订单,而在这些订单中,合作过的企业优先获益。

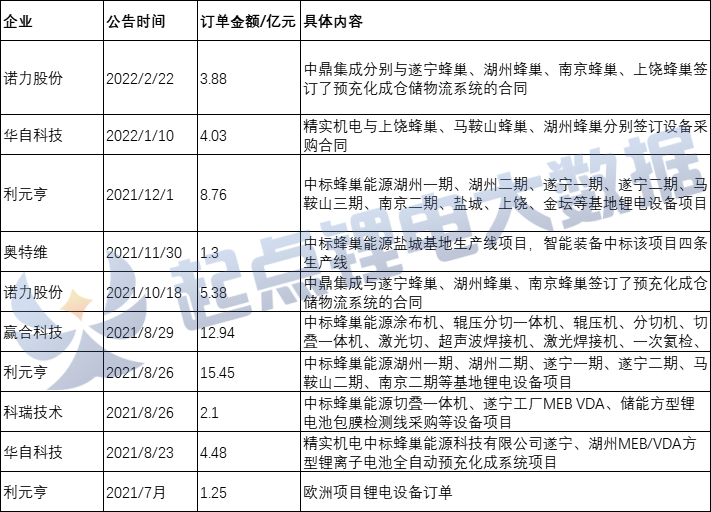

1.蜂巢能源下放设备订单近60亿元

据起点锂电大数据统计,今年开年来,蜂巢能源已经签下近10亿元的设备合同。

2月22日,诺力股份发布公告称,子公司中鼎集成分别与遂宁蜂巢、湖州蜂巢、南京蜂巢、上饶蜂巢签订了预充化成仓储物流系统的合同,合同总金额为3.88亿元。在此之前,去年10月,诺力股份也曾获得蜂巢5.38亿元的订单。

1月10日,华自科技发布公告称,子公司精实机电与蜂巢签订4.0314亿元的锂电设备合同,与诺力股份相同的是,华自科技在2021年也获得过蜂巢能源2.1亿元的订单。

自2021年以来,蜂巢能源开展了大刀阔斧的产能扩充计划,目前已经有7个电池基地相继落地,新增产能共计204.6 GWh。具体包括江苏盐城(22GWh)、江苏常州(40GWh)、四川成都(60GWh)、南京溧水(14.6GWh)、安徽马鞍山(28GWh)、浙江湖州(20GWh)、四川遂宁(20GWh),覆盖长三角、华南和西南三大区域。加上江苏常州原有20GWh、德国萨尔州24GWh,公司总规划产能已近250GWh。实际上,蜂巢能源的规划产能是在2025年之前达到600GWh。

假设以单GWh产能关键设备投资金额为1.8亿元计算,蜂巢能源公布的产能对应的设备投资额将超过369亿元,而在2025年之前将投资近534亿元。据不完全统计,自2021年到目前,蜂巢能源下放设备订单约60亿元。除了华自科技、诺力股份等上市企业之外,还有利元亨、赢合科技、奥特维、科瑞技术等企业也纷纷从蜂巢能源获得订单。

对比可知,锂电设备的订单还有百亿级的余量,部分合作过的设备企业,以及未来产能技术具有优势的企业都有可能被蜂巢能源“青睐”。

2.锂电设备市场规模约4000亿元

据起点锂电大数据不完全统计,2021年以来,包括宁德时代、比亚迪、中创新航、国轩高科、蜂巢能源、亿纬锂能、远景动力、孚能科技、欣旺达、捷威动力、瑞浦能源、瑞浦新能源、力神、鹏辉能源、兰钧新能源、聚创新能源、吉利科技、宇量电池、珠海冠宇、保力新、多氟多、赣锋锂电、荣盛盟固利、京威股份、比耐新能源、楚能新能源、春兰等企业合计新增规划产能达到2139GWh。

按上述方式计算,新增2.139TWh电池产能对应锂电设备市场为3850亿元,此外加上其他企业未公布的产能,预计市场规模可达4000亿。

实际上,设备产能的争夺从去年就开始了。自1月份以来,以头部企业为首的动力电池企业加速派发设备订单,涉及近20家设备企业,累计金额达188.64亿元,加上蜂巢能源60亿订单,合计达到250亿元以上。

面对市场刚需,设备企业同电池企业一样,开启新一轮扩产动作。

比如先惠技术,2月7日,其智慧互联智能制造总部基地项目在长沙正式开工,将形成年产48条基于工业互联网的智能装配线、3000台(套)智能设备的生产规模。

福能东方超业精密对起点锂电大数据记者透露,超业精密已经从一个厂区扩展到三个厂区,目前厂区总面积约为 5 万平方米,预计2022年还将在东莞与佛山寻找合适的地方扩充产能。

海裕百特也在正在积极的扩产中,新生产基地预计2022年中旬可投入使用,据悉,新基地投入使用后年产值可达8个亿左右,届时每年可生产各类辊压机、辊分一体机达300多台。2021年来看,11月29日,科瑞技术子公司科瑞新能源收购市鼎力智能,以拓展锂电池生产后处理工序业务,增加企业竞争力。

9月22日,大族激光连发两则公告称,为进一步推进公司产能布局,斥资25亿扩产,以完善新能源动力电池装备业务能力。

华自科技自曾2次被宁德时代取消订单,原因在于无法确保宁德时代交期要求,因此华自科技也在积极扩产,其中长沙、武汉、深圳三地预计今年合计产能将达到30亿元。

赢合科技亦曾在机构调研中表示,目前行业面临的主要限制在于交付能力能否满足客户的需求。为保交付公司已在着手工厂扩建,中段负责制卷的雅康精密已搬入新厂区,无论是厂房面积还是满产后的产值都实现了倍增,负责叠片的子公司之后可能也会进一步扩产。

杭可科技去年早早公布了扩产公告,拟投资13.71亿元建设锂离子电池充放电设备智能制造建设项目,具体包括新建10万平方米智能化生产车间及4.5万平方米辅助楼,用于扩大生产规模。

起点锂电大数据预计,锂电设备需求会进一步增长。原因主要在于两个方面:其一国内新能源汽车的渗透率提高,欧美市场对新能源汽车扶持力度加大,以及动力电池回收市场的爆发都会增加市场对动力电池的需求。其二,电动化趋势越发明显,除了动力电池领域,轻型小动力和储能市场的需求也在增加。

总 结

目前来看,设备市场份额随头部电池企业而变化,但随着市场的进一步爆发,一些份额不高的设备企业仍然可以通过不断优化产品来获得电池厂的青睐。

据市场调研发现,目前设备主要朝两个方向发展,一是单机设备朝一体化生产设备发展,另一个是低端设备朝高端定制化发展。由此可见,打铁还需自身硬,设备厂可以从高效节能等方面着手优化以满足不同电池厂的需求。